1.資産ポートフォリオの考え方

資産運用を考えるうえでは、ご自分の資産を極端に1資産に偏らせるべきではありません。昔から資産3分法という概念は言われきたことですし、所謂リスク分散は大切です。加えて年齢に応じて有価証券と現預金の比率を調整することも合理的な考え方です。年齢に応じた資産配分の考え方も次のような2つがあります。まず、年齢に応じた資産配分(価格変動のある有価証券と元本安全の現預金の比率)から考えてみます。

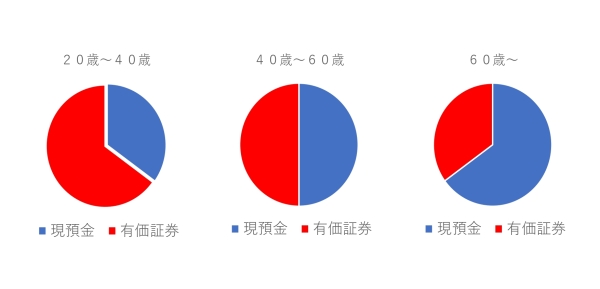

①~若い時は有価証券比率を高められる

下記の表を見てください。自分の持つ全資産のうち、年齢が若い時ほど有価証券の比率を高めた運用にすることが適切と考えます。なぜなら、より長い期間で運用することが可能であり、経済成長の右上がりトレンドを余裕をもって狙いに行けるからです(専門的にはリスク許容度が高いという表現になります)。また、若い分、就業による給与収入を得ながら蓄財し、積極的に資金を運用に配分します。世代的にも短期での収益確保を急いで求める必要がないと言えます。逆に、高齢化すると有価証券の運用比率を低めにしていき現預金の比率を高めていくことが適切と考えます。徐々に有価証券を処分しつつ収益確保していき、生活資金に充当、年金の補足にしていくことを想定します。若いときとは違い、高齢になってからは、有価証券の価格変動リスクを大きく取ってまで、その後の人生の対応をしなくていいようにするのです。下記グラフは、年齢ごとの資産配分比率のイメージ図です。

②現役引退まで、積立運用で有価証券投資を長期継続する

前回までシリーズで掲載してきた資産運用の考え方は、長期的な経済成長の右上がりトレンドをもとに収益を確保しにいくというものでした。少なくとも10年以上の投資期間を想定してきた訳です。この前提に立ったとき、実はこれから投資を始める個人投資家にとって、以下に紹介する投資手法が最も適切かつ合理的な投資手法のひとつと考えられます。所謂時間分散の投資手法です(リスク低減投資のひとつ)。ここで紹介する「ドルコスト平均法」は、①よりも期待する収益は下がるものの、投資リスクの低減を図ることが可能と考えられます。

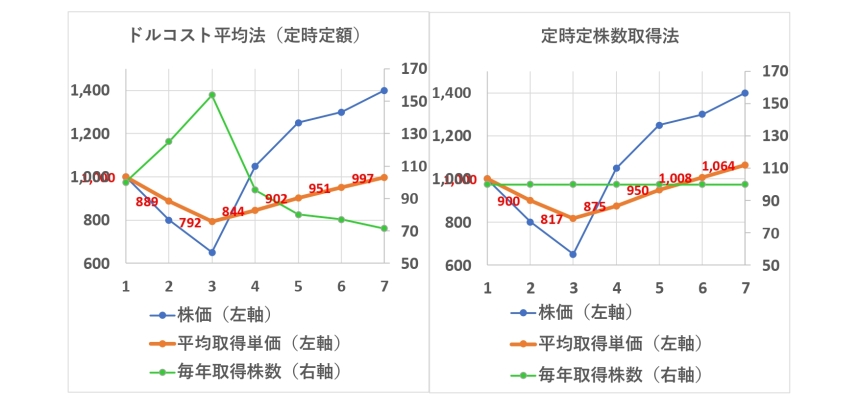

<ドルコスト平均法~定時定額投資法>

この投資方法は、定時定株数投資法と比較して考えることが適切です。

・ドルコスト平均法~毎月や毎年、一定時期に一定の投資額で有価証券に投資。

・定時定株数投資法~毎月や毎年、一定時期に一定の口数(株数)で有価証券に投資。

例えば、前者は「毎年4月1日にA株に10万円投資する」であり、後者は「毎年4月1日にA株に100株投資する」という違いがあります。一見同じような期待効果に考えられます。しかし、時々の紆余曲折がありながらも経済成長に伴う株価の右上がりを長期的に想定するならば、明らかな違いが出てきます。次の前提条件で考えて見ます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | |

| Aの株価 | 1000円 | 800円 | 650円 | 1050円 | 1250円 | 1300円 | 1400円 |

両方とも定期積立形式ですが、「定期的に10万円で取得する」「定期的に1000株を取得する」では、なにが違うのか。そもそも時間分散の狙いは、取得価格の平準化にあります。一時期にまとめて投資をするよりは、投資に伴う投資額の変動リスクを抑えることが可能になります。左側のグラフでは、7年間の平均取得価格は997円(グラフの赤字の数値)であるのに対し、右側は1064円と67円の差が出ていることに注目してください。平均取得価格が低いということは、当然収益性に差が生じます。上記の前提では、7年間の収益評価はドルコスト平均法が283,410円のプラスに対し、定時定数株投資法では235,000円となりました。差が出る理由は簡単で、ドルコスト平均法の場合、「株価が低いときは取得株式数が多くなり、逆に高いときは取得株式数が少なくなる」ということです(グラフの緑色の線を参照)。定期的に同じ取得株数を投資するよりも平均取得価格を押し下げるのです。長期的に右上がりの経済成長のトレンド(株価上昇トレンド)で収益を追求する場合、運用途中での株価下落をうまく吸収してくれるドルコスト平均法は合理的な運用方法と言えます。取得価格を意識せずに継続投資と運用を志向する個人投資家にとっては、これが「究極の投資法」と表現してもいいかもしれません。「安値で買って、高く売却する」は基本ですが、本業で汗を流し多忙な個人投資家にとっては、「極力リスクを抑え、安定的な収益を追求するという姿勢が大切です。上記グラフを例にすると「650円で買って、翌年1050円で売却」方が収益性はかなり高いと言えます。。しかし、この短期的な収益追求の投資姿勢は、逆に同額の損失を被るリスクを取っていることと同義になります。

両方とも定期積立形式ですが、「定期的に10万円で取得する」「定期的に1000株を取得する」では、なにが違うのか。そもそも時間分散の狙いは、取得価格の平準化にあります。一時期にまとめて投資をするよりは、投資に伴う投資額の変動リスクを抑えることが可能になります。左側のグラフでは、7年間の平均取得価格は997円(グラフの赤字の数値)であるのに対し、右側は1064円と67円の差が出ていることに注目してください。平均取得価格が低いということは、当然収益性に差が生じます。上記の前提では、7年間の収益評価はドルコスト平均法が283,410円のプラスに対し、定時定数株投資法では235,000円となりました。差が出る理由は簡単で、ドルコスト平均法の場合、「株価が低いときは取得株式数が多くなり、逆に高いときは取得株式数が少なくなる」ということです(グラフの緑色の線を参照)。定期的に同じ取得株数を投資するよりも平均取得価格を押し下げるのです。長期的に右上がりの経済成長のトレンド(株価上昇トレンド)で収益を追求する場合、運用途中での株価下落をうまく吸収してくれるドルコスト平均法は合理的な運用方法と言えます。取得価格を意識せずに継続投資と運用を志向する個人投資家にとっては、これが「究極の投資法」と表現してもいいかもしれません。「安値で買って、高く売却する」は基本ですが、本業で汗を流し多忙な個人投資家にとっては、「極力リスクを抑え、安定的な収益を追求するという姿勢が大切です。上記グラフを例にすると「650円で買って、翌年1050円で売却」方が収益性はかなり高いと言えます。。しかし、この短期的な収益追求の投資姿勢は、逆に同額の損失を被るリスクを取っていることと同義になります。(・・・№4につづく)

(2024年3月:文責 小山田 真)