1. 生前対策(終活)のイメージを場面ごとに考えてみる

遺言書と家族信託は、財産の管理もしくは承継に関する対応がその目的であり、それを遺し、組成する者の意思を確実に反映・実現させるための制度です。

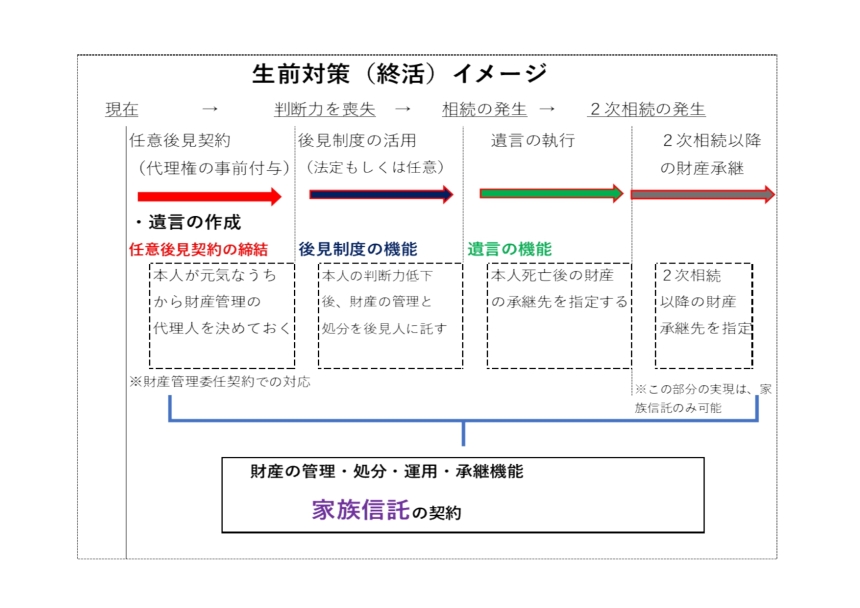

上記図は、ライフステージ毎のリスクに備えるための対策イメージ図です。図から分かるように、やはり家族信託はカバー範囲が広くそして長いことがはっきりしており、機能が充実していると言えます。そのような特徴のみを考えた場合には、家族信託に優位性があると思います。ただ、そういったひとつの側面だけではなく、組成(作成)前後の実態を勘案した利用価値、デメリット等の比較を冷静に行うことが、選択的に検討していくうえでは重要です。やはり、どちらも一長一短があるのです。下記の比較表を見てください。

<遺言と家族信託の比較表>

| 遺言 | 家族信託 | |

| 特徴と活用のメリット | ・財産の処分につき、遺言者が単独で、かつ自由に意思決定できる。また、相続人等受遺者に対しては、財産承継につき条件を付けることも可能である。 ・争族回避が主な目的となる。 ・作成手続きは簡易であり、低コストである。 ・一度作成したら、内容の変更や撤回対応以外、その後の事務的なメンテナンスは不要である。 ・内容は、遺言者のみの秘匿とできる。 |

・生前から、委託者の財産については、管理機能、後見機能、承継機能(遺言機能)を受託者に任せられるため万全である。また、2次相続においても財産の承継指定ができる(この点、遺言では不能)。 ・契約期間中の委託者死亡においても、相続上の手続きが通常と比べ簡易となる。 ・財産管理と運用については、委託者自身や家族の状況、構成に合わせ、不測の事態や状況の変化を想定しての柔軟な設計ができる。 ・相続税対策等、積極的な資産活用も受託者に委託できる。 ・信託財産には倒産隔離機能がある。 |

| 活用上の留意事項 (デメリット含む) |

・その効力発生は、あくまで遺言者の死亡時点である。また、内容により、別途遺産分割協議を要する場合もあるし、有効性につき否認されるリスクも残る。 ・その所在を明らかにしておく対応が必要である。 ・遺言者死亡時の相続手続きが、家族信託に比べ煩雑である。 ・遺言者生存中の認知症等発症リスクには、対応できない。 ・作成時は低コストながら、遺言者生存中において後見制度の活用があった場合、逆に家族信託よりも費用が嵩むことも想定される。 |

・遺言とは異なり、「自己信託」や「遺言信託」を除き、通常は、その組成と内容は委託者と受託者の契約事項となるため、双方の理解と意思確認を要する。 ・法的に専門的知識を必要とする部分が多く、専門家を介在させることが適切である。 ・少なくとも、組成時には遺言よりは高コストになる場合が多い。また、契約期間中も当事者に報酬が発生する。 ・契約期間が長くなる場合、受託者や受益者の判断と行動は信託契約に拘束されてしまう。 ・信託契約期間中は、税務署対応等事務手続きが必要となる(受託者の負担)。 ・財産内容によっては、信託登記を要するため、プライバシー流出の懸念もある。 |

・必要とする者が単独意思で、かつ気軽に活用できるという点においては、遺言である。また、生前において、内容は本人以外に知らしめる必要はないし、作成後の事務的メンテナ ンスも簡易である。

・生前に家族等の同意や理解を得ながら進めるという点において、家族信託は争族をより回 避できるツールになる。

・家族信託は、事前に自身の財産の活用方法を受託者に指示、委託でき、生存中のリスクも カバーできる(後見的機能がある)。

・家族信託は、組成に当たって専門的な知識と理解を必要とすることに加え、組成後(作成 後)も定期的もしくは必要に応じて事務負担が生じる。 ・基本的に、両制度とも遺産分割を不要にできる。

・活用にかかる金銭的コストは、どちらに優位性があるかは一概に言えない。

ざっくり表をまとめるとこう言ったところでしょうか。 表に示した項目の詳しい解説は本稿では避けますが、冒頭の表題「遺言と家族信託はどちらが適切か」の観点から考えると、次のような結論になると思います。

◎最低限、遺言は必ず遺しておくべきである。

◎遺言の機能だけでは自分の意思や意図をカバーできない場合、より自身が想定するリスク 、特に生存中のリスクにも前向きに対処しておきたい場合は、家族信託を考える。

以上、遺言・家族信託、どちらも一長一短はありながらも、適切な生前対策であることはご理解いただけたと思います。勿論、その両方を併用して活用することもあり得ます。その一長一短を事前に踏まえたうえでの有効活用が適切ということも判明したと思います。

2 補足~比較における大切な視点

最終的な遺言者もしくは委託者の意思実現という意味においては、一部の家族信託スキームを除き、委託者および受託者が信託契約を双方の理解のもと締結するという点、委託者の設定した信託目的に受託者の事務や行動が拘束されるという点を考えると、家族信託のほうが、より高い実現性を担保されていると言えるかもしれません。特に、委託者の生前から、自分の意図を家族や親族等の当事者に知らしめ、理解されているとの前提に立った場合、委託者の意図にもとづいた財産の運用及び処分もスムーズに受け入れられるものとなると考えられます。逆に、自分の意図を、生前には誰にも知られたくない、もしくは知られるべきではないと考える場合は、家族信託を選択から外すことになるかもしれません。対応面においても、家族信託はより幅広に充実した内容にできるのは事実ですが、契約期間中に受託者が負う事務負担、長期間にわたり当事者の行動や手続きが契約内容に拘束され、自由度が制限されること等を勘案すると、死後の財産分けに特化した遺言はよりシンプルかつダイレクトであり、煩雑性もないものと言えます。例えば、2次相続まで考慮した受益者連続型の家族信託を想定した場合、委託者以外の当事者にとっては、遺言で一代限りの財産承継をされていた方が、その後の相続財産の扱いについての自由裁量が大きくなるという見方もできます。また、家族信託は、その準備と特徴や仕組みの理解についても、分かり易く直接説明を聞かないとピンと来ない方も多いと思います。深い理解のうえで、事前に相当な念を入れた作りこみをしておかないと、本来有する機能を大きく活かすことができない、あるいは想定していなかった税務面等の難題が発生してしまう等の側面もあります。そういった観点からも、家族信託は、組成時のみならず、効力発生後もアドバイザー等による伴走が適切であると考えます。 重ねて述べますが、遺言と家族信託という生前対策については、機能やメリット面のみならず、上記の視点を踏まえての取捨選択をすべきものと思料します。 日本においては、遺言はさることながら、家族信託もかなり普及しだしています。しかし、これらの生前対策は、状況に合わせ、法的根拠に即した造りこみをすることが、実現の確実性を向上させ、問題への対処を円滑化させるためにも大変重要です。 特に家族信託については、今後さらなる法整備が期待される点もあることから、現時点では、専門家による助言や指南が大切な制度と言えます。また、遺言の作成も、将来、確実かつ円滑に実現させるとの観点に立ち、法的に許される機能を存分に生かし、相続人等受遺者に混乱を来たさない内容にすることが大切です。その意味でも、専門家の助言を受けながらすすめることが適切です。

当事務所は、皆様の期待に添うべくベストのソリューションを提供します。お気軽にご相談ください。